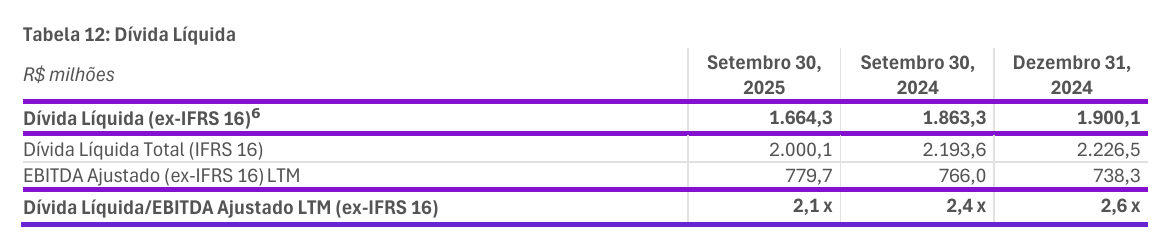

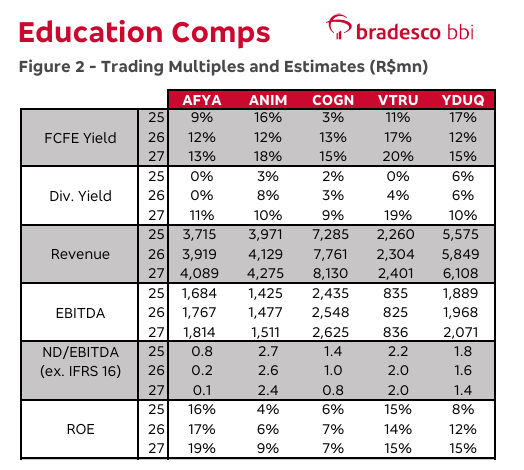

Time do BBI atualizou as estimativas das empresas sob cobertura. Sobre

#ANIM e

#VTRU, diria que o FCFE projetado por eles para 2027E poderia, na verdade, acontecer já em 2026E.

Ânima de fato enfrenta um problema com a base de alunos no Core, mas tem geração de caixa suficiente rápido do que o BBI estima, considerando o cenário atual. Por exemplo, penso em uma alavancagem em torno de 2,3x no final de 2026E, bem abaixo da deles.

Na Vitru, estou mais alinhado. O impacto regulatório parece estar bem incorporado nas projeções, e, de certa forma, até de maneira conservadora. Eu que já estava mais cauteloso com o top-line em 2026, ainda assim estou acima deles.

A

#COGN realmente vem apresentando uma performance superior aos pares, com um crescimento expressivo de receita. Vale lembrar que a mudança no reconhecimento contábil dos alunos inativos está puxando a receita para cima, mas com compensação via aumento das despesas com PDD. A dúvida é o quanto ela conseguirá crescer no próximo ano, considerando que já é a maior do setor e enfrenta uma base de comparação bastante elevada. Além disso, o papel já negocia com prêmio razoável em relação aos peers...

Sobre

#YDUQ e

#AFYA, nada a comentar.